Актуально Чи знаєте Ви, що:

- у 1919-1920 роках Кам`янець-Подільський ненадовго став державним центром України - останньою столицею УНР. Сюди перемістилися Директорія та Уряд УНР. В місті постав Комітет охорони Республіки. Однак у 1920 році Червона армія розгромила війська УНР.

Курс валюти:

Погода в Україні:

|

|

Кремль блефує. Залежність економіки України від Митного союзу свідомо перебільшується

Євроінтеграція 29691 перегляд 29691 перегляд

Опубліковано - 23.08.2013 | Всі публікації | Версія для друку

Залежність економіки України від Митного союзу свідомо перебільшується в межах інформаційної кампанії зі зриву Угоди про асоціацію.Як і прогнозувалося, Росія пішла ва-банк, щоб примусити нашу країну відмовитися від укладення Угоди про асоціацію та ЗВТ з ЄС. Її торговельна війна проти України триває, попри декларації керівництва двох держав. Мантри, що «про торговельні війни між Україною і РФ у принципі не може бути мови» лише дезорієнтують. Невідповідність заспокійливих заяв та реальності приховати не вдалося. Приміром, 17 серпня керівник української робочої групи віце-прем’єр Юрій Бойко заявив, що більшість питань щодо пропуску залізничним транспортом українських товарів на територію РФ буде вирішено вже найближчим часом. Натомість і далі розширюється коло вітчизняних підприємств, які, щоб уникнути «зависання» свого товару на митниці на невизначений час, віддають перевагу призупиненню експорту.

За результатами переговорів 19 серпня Міндоходів поширило чергову заяву про успішне вирішення проблеми: мовляв, РФ запевнила, що станом на 20-те число додаткових процедур митного контролю щодо української продукції не проводять, і «товари українських підприємств проходять через російську митницю в штатному режимі». Проте начальник Бєлгородської митниці Анатолій Ушаков 21 серпня в коментарі ИТАР-ТАСС заявив, що служба «працює в колишньому режимі із застосуванням додаткових процедур контролю щодо українських товарів. Вказівок про скасування режиму наразі не надходило».

Тим часом у ЗМІ розгорнулася повномасштабна інформаційна кампанія. Були оприлюднені документи, що мали б свідчити про розробників та мету цілеспрямованої операції зі зриву підписання Угоди про асоціацію, складовою якої стала і торговельна війна. При цьому не лише спонсоровані з РФ, а й чимало наших медіа послідовно підіграють нагнітанню апокаліптичних сценаріїв для України в разі продовження торговельної блокади Росією вітчизняних товарів. Таким чином підіграючи планам її ініціаторів, які не приховують, що метою є переконати українську громадськість у тому, що ринки РФ і МС є основними, важливішими за європейські, а їх утрату наша економіка не витримає. Найбільше на просування відповідного меседжу працюють радник з питань регіональної економічної інтеграції президента РФ Сєрґєй Ґлазьєв і кум Путіна Віктор Медведчук. Останній, зокрема, заявив, що «Україна, якщо не піде шляхом вступу до МС, а підпише Угоду про асоціацію з ЄС, повинна розуміти, що МС рано чи пізно введе захисні заходи». А Ґлазьєв – що «ця перевірка мала разовий характер… але ми про всяк випадок готуємося до жорсткішого митного адміністрування, якщо раптом Україна зробить цей самовбивчий крок, підписавши Угоду про асоціацію з ЄС». У ЄС свідомі, що йдеться не про конфлікт Росії та України, а про виклик Європейському Союзу. Адже Путін прагне змусити Україну відмовитися від підписання Угоди про асоціацію з ним.

Єврокомісія вустами представника з питань торгівлі Джона Клансі спочатку закликала «обидві сторони швидко знайти рішення виниклої проблеми», оскільки «із погляду ЄС, будь-яка економічна загроза з Росії, спрямована проти України й пов’язана з можливим підписанням країною Угоди про асоціацію з ЄС, неприйнятна». На 28 серпня призначене спеціальне позачергове засідання Комітету з питань закордонних справ Європарламенту, під час якого, за словами його голови Елмара Брока, планується «оцінити політичні наслідки останніх погроз, висунутих Росією, якщо Україна підпише згаданий документ». У спеціальній заяві він та керівник групи народних партій у Парламентській асамблеї ЄВРОНЕСТ (ЄС та Східного партнерства) Яцек Саріуш-Вольський зазначають, що «Євросоюз як зацікавлена сторона в конфлікті має діяти для захисту України, оскільки «такі дії є ворожими й щодо ЄС». До колег із ЄНП приєднався й лідер другої за впливовістю політичної сили, очільник групи соціалістів і демократів у Європарламенті Ганнес Свобода, який заявив, що «Україна повинна мати повну незалежність у своїй зовнішній політиці... без будь-якого зовнішнього тиску – зміцнювати свої відносини з ЄС». І наголосив на тому, що Києву потрібна цілковита підтримка з боку європарламентаріїв, щоб зміцнити позиції у відносинах із Москвою.

У страху великі очі

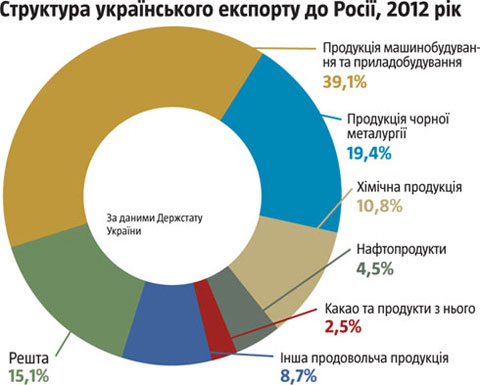

Спроби залякувати Україну торговельною війною є породженням стереотипу, що Росія – це її найважливіший економічний партнер, а тому санкції у відповідь на неприєднання нашої країни до Митного союзу здатні обвалити вітчизняну економіку. Сформований він у 1990-х роках, коли успадкована з радянських часів економічна залежність від Росії справді була значною, але зараз її надто перебільшують. Страхи підігріваються некритичним ставленням до завищеної оцінки можливих утрат України й водночас ігноруванням ризиків для самої Росії на випадок, коли українська сторона наважилася й спромоглася б на відповідь. Наприклад, ігнорують факт, що в більшості експортованих із нашої держави до РФ товарів частка доданої на території України вартості часто менша, ніж «проміжне споживання» імпортованої із-за кордону (часто із тієї ж таки Росії) сировини, комплектуючих чи енергоресурсів. Яскравий приклад – продукція машинобудування, глибоко кооперованого з російськими постачальниками комплектуючих.

Продукція металургії чи хімії (особливо останньої) значною мірою виробляється на основі імпортованих із РФ (або інших країн) сировини та енергоносіїв (газ, нафта, вугілля). З урахуванням зазначених чинників, скажімо, прогнозоване Федерацією роботодавців України максимально можливе падіння експорту до Росії за песимістичного сценарію до кінця поточного року на $2–2,5 млрд означало б і скорочення імпорту щонайменше на $1 млрд. Тож лише решту $1–1,5 млрд можна було б зарахувати до втрат внутрішнього валового продукту України, що значно менше за 1% ВВП.

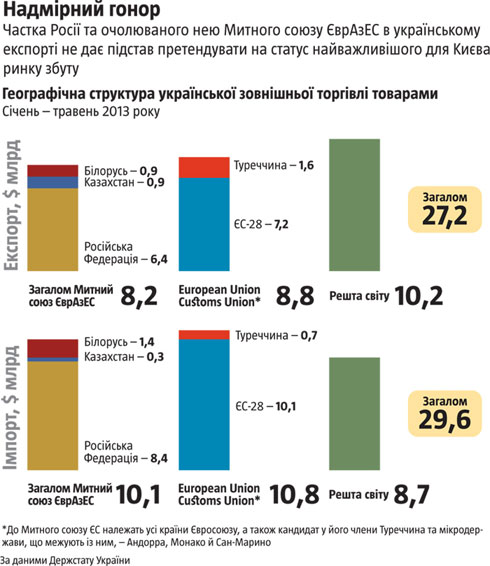

Інший живучий міф: Росія або Митний союз ЄврАзЕС – найбільший ринок збуту для українських підприємств. Та за обсягом ринку РФ поступається ЄС, а її Митний союз – його Митному союзові (European Union Customs Union), до якого входить великий імпортер української продукції – Туреччина (див. «Надмірний гонор»). Крім того, відсоток Росії в експорті товарів з України стрімко падав і до початку нинішньої повномасштабної торговельної війни, а до Євросоюзу зростав. Наприклад, лише за рік (січень – травень 2013-го до відповідного періоду 2012-го) частка Росії в українському експорті поменшала від 26,6% до 23,7%, тоді як до ЄС, навпаки, піднялася від 24,5% до 26,8%. Крім того, попри стереотипи, географія українського експорту взагалі досить диверсифікована. Наприклад, за даними Держстату України за перші п’ять місяців 2013 року, на кожен із двох згаданих митних союзів (ЄврАзЕС та ЄС) припадає значно менше третини українського експорту, тоді як більш ніж 1/3 реалізовується за їх межами. Частка цих «третіх» ринків формується переважно за рахунок країн Азії та Африки й неухильно зростає.

Попри суттєві загрози для окремих вітчизняних виробників, ускладнення українського експорту до Росії в разі підписання Угоди про асоціацію з ЄС та введення захисних заходів Євразійським митним союзом не загрожує економіці України катастрофічними наслідками. За перші п’ять місяців 2013 року на експорт до Росії надійшло лише 13% продукції української металургії (на $1,37 млрд із $10,55 млрд усієї випущеної за відповідний період), 14,7% виробів хімії та нафтохімії (відповідно $0,78 млрд та $5,3 млрд), 22% кондитерської промисловості (відповідно $0,16 млрд та $0,74 млрд). Значно сильніша залежність від російського ринку збуту в українського машинобудування. Так, за січень – травень 2013 року із виробленої на $5,4 млрд продукції галузі до РФ її було експортовано на $2,3 млрд (42,6%). Водночас тут спостерігається значна кооперація виробників двох країн, а Росія не має чим замістити на внутрішньому ринку відповідну продукцію із України. Крім того, помітна частина навіть сучасного, успадкованого від радянської доби, вітчизняного машинобудування конкурентоспроможна й на ринках розвинутих країн. Про це, наприклад, свідчить помітний відсоток продукції галузі в загальному українському експорті 2012 року до таких держав, як Естонія (57,7%), Норвегія (47,3%), Австралія (45,8%), Угорщина (45,2%), Латвія (35,4%), Німеччина (34%), Велика Британія (30,1%), Швейцарія (20%), Литва (19%), США (17,1%), Фінляндія (17%). Крім того, машинобудівна продукція становить значну частину експорту з України до великих імпортерів нашої продукції в Азії: як-от Іран (21,7%), Індія (8,2%), Китай (15,5% від початку 2013 року).

Отже, проблеми зі збутом у Росії бодай частково можуть бути вирішені за рахунок переорієнтації на відповідні ринки та пошук нових. Крім того очевидною є потреба націлення українського машинобудування на потреби внутрішнього ринку, зокрема за допомогою кооперації з компаніями розвинутих країн. Саме таким чином, а не у спосіб підтримання штучного дихання для підприємств, зациклених на ринку РФ, може успішно розвиватися ця галузь української промисловості, компенсуючи водночас утрати на російському напрямку. Так, український експорт машинобудівної продукції до Росії становить близько $6–7 млрд за рік ($6,9 млрд у 2012-му, а у 2013-му, з огляду на тенденції першого півріччя, значно менше). При цьому обсяг імпорту продукції машинобудування до України становив $22,4 млрд у 2012 році. Навіть якби половину відповідного попиту задовольнити за рахунок випуску товарів усередині країни (з локалізацією бодай 40–50%), то це означало б, що вітчизняне машинобудування випустить додаткову кількість продукції як мінімум на $4–5 млрд. До того ж у цьому випадку йтиметься про розвиток важливих коопераційних зв’язків із високотехнологічними (зокрема, і європейськими) економіками, уряди яких не мають традиції спекулювання на торговельно-економічних зв’язках із метою політичного шантажу.

Потенціал для відповіді

Ініціатори торговельної війни проти України, схоже, впевнені, що вона не зможе дати у відповідь, оскільки звикли, що на кожну чергову атаку з боку Росії Київ виявляв готовність іти на поступки, приймав нав’язані Москвою правила гри. Тим часом, обмеживши у відповідь російський імпорт до України можна змінити відповідну парадигму торговельних відносин, змусити Кремль остерігатися. Перші спроби вже є. Заборонено імпорт до України і транзит її територією зерна з трьох федеральних округів РФ, які найбільше його експортують: Сибірського, Північнокавказького та Південного (офіційна підстава – випадки захворювання тварин на ящур у цих регіонах). Міністр енергетики Едуард Ставицький заявив про намір НАК «Нафтогаз України» і далі зменшувати закупівлі російського газу, натомість подвоїти у 2014 році поставки з Європи (із 2,5 млрд м3 у поточному до 5 млрд м3). Потенціал для кроків у відповідь, які мають демотивувати Москву від зловживання торговельними війнами, закладений у великому дефіциті двосторонньої торгівлі товарами. Лише за перші п’ять місяців російські поставки до України майже на чверть перевищили обсяги нашого експорту до РФ. Так, понад 60% з них становить мінеральне паливо (газ, нафта й нафтопродукти, вугілля). Але решта зіставна з 50% вітчизняного експорту до північного сусіда (через згадану диспропорційність двосторонньої торгівлі). У цих 40% є чимало товарів, які можна було б замінити. Наприклад, продукція чорної металургії, хіміко-фармацевтичної галузі, харчопрому (особливо какао, кава, чай, тютюн та вироби з них – див. «Не газом єдиним»), добрива. Врешті, та сама продукція машинобудування та приладобудування. На Україну припадає значна частка російського експорту цих товарів – $0,95 млрд (або 11,3% всього експорту машинобудування та приладобудування) за перші п’ять місяців 2013-го.

Втім, і мінеральне паливо є цілком вразливою позицією у російських поставках до України. Особливо ж коли йдеться про нафту, нафтопродукти та вугілля – це той імпорт із РФ, який можна мало не повністю замінити поставками з третіх країн. Приміром, у випадку чорного золота і продуктів із нього достатньо залучити кілька західних ТНК, як це вже відбувається у газовій галузі. Shell, BP, Chevron, EхоnМobil, азербайджанська SOCAR або арабські компанії за належних інвестиційних гарантій та мотивації здатні замістити російські компанії на українському ринку нафтопродуктів за рахунок імпорту (на коротку перспективу) або й збудувати тут сучасні НПЗ (на середньострокову). Для російського бізнесу це може означати втрату українського ринку нафтопродуктів. Якщо РФ і далі тіснитимуть ще й із газового ринку, то експансіоністська політика Кремля щодо нашої країни буде серйозно підірвана. Ще простіше знайти заміну російському вугіллю за рахунок власного видобутку або імпорту із третіх країн. Врешті, й щодо блакитного палива останнім часом триває диверсифікація імпорту, хоч і надто повільна. Зокрема, якщо 2014 року з Європи буде імпортовано 5 млрд м3 газу, то це означатиме для РФ втрату порівняно з 2012-м більш як $2 млрд експорту. А з уведенням у дію плавучого LNG-термінала потужністю 5 млрд м3 – ще стільки само.

Намагатися вирішувати конфлікт із Росією, орієнтуючись на механізми СОТ, навряд чи ефективно через тривалість процедури та здатність Москви вдосконалювати інструментарій створення проблем для українського експорту з політичних мотивів. Ефективнішим методом вирішення торговельних проблем із РФ, особливо після підписання Угоди про асоціацію з ЄС, може стати залучення до переговірного процесу Брюсселя. Водночас є гіпотетична можливість, що після успішного підписання та набрання чинності згаданим договором логічна доцільність у продовженні торговельної війни проти України для Росії буде втрачена. Проте російський ринок у будь-якому разі залишатиметься для українських постачальників вкрай ненадійним і одним із найризикованіших. З огляду на це вітчизняні компанії навіть по завершенні нинішньої торговельної війни мають почати позбуватися надмірної залежності від російського ринку.

До теми:

Публiкацiї за темою «Євроінтеграція»:

- Сприйняття корупції в Україні: прогресу немає

Оксана Лігостова, Голос Америки

На 1 бал нижче перемістилася Україна в Індексі сприйняття корупції-2021 порівняно з попереднім роком. Отримавши 32 бали зі 100 можливих, Україна посіла 122-е місце у списку зі 180 країн. Вгорі списку розмістилися найменш корумповані, а внизу - найбільш корумповані країни світу. - У Молдові кажуть, що Росія висуває політичні умови постачання газу

Богдан Цюпин, Голос Америки

Уряд Молдови оголосив надзвичайний стан на тлі зменшення постачання газу з Росії і в умовах неспроможності молдовської сторони укласти з російською компанією Газпром новий контракт на постачання газу після того як чинний вибіг у вересні. - Німці засуджують дії РФ в Україні, але проти посилення НАТО на сході

Дмитро Каневський DW

Більшість німців засуджують дії Росії в українському конфлікті. Водночас менше третини за сильну військову присутність НАТО на східному фланзі на кордоні з РФ. Такі результати нового опитування щодо політики безпеки. - Саміт Україна-ЄС: три угоди, газ і військова співпраця

DW

На 23 саміті Україна-ЄС були підписані три угоди й обговорені спільні відповіді на енергетичні та безпекові виклики. Гості з Брюсселя також пояснили, про що йдеться у планах військової місії ЄС для України. - Новини безвізу: Лукашенко програв, Україна в безпеці – поки

Олександр Ігнатенко Радіо Свобода

Єврокомісія хоче обмежити безвізовий режим з Білоруссю. Іншим країнам Західних Балкан та Східного партнерства поки боятися нічого, хоч деякі держави-члени ЄС не задоволені безвізом. - Завдання для України: готуватися на два фронти, воювати – на один

Андрій Веселовський, Радіо Свобода

Останні дипломатичні заходи України з метою не допустити великомасштабної збройної агресії Росії були багатоплановими, підготовленими і дієвими. - Євродепутати: КСУ треба оновлювати, а не розпускати

Юрій Шейко, DW

КСУ не можна розпускати, як це пропонує Зеленський, переконані провідні євродепутати, які займаються Україною. В інтерв’ю DW вони запропонували варіанти виходу з кризи та пояснили, чи є загроза безвізу. - “Конституційний переворот Зеленського”: як формують КС і чи можна його розігнати

Віталій Червоненко, BBC

Пропозиція Володимира Зеленського просто розпустити Конституційний суд через рішення, яке не сподобалось чиновникам та політикам, не передбачене законами та Конституцією України. - «Підрив постмайданної антикорупційної системи»: західні реакції на рішення КСУ

Яна Полянська, Радіо Свобода

Рішення КСУ визнати неконституційною статтю, яка карає за декларування неправдивої інформації, вразило міжнародних експертів. Які сили за цим стоять і куди рухається Україна? - Удар по співпраці з міжнародними партнерами - західні експерти коментують рішення КСУ стосовно декларацій

Голос Америки

Рішення Конституційнго суду про неконституційність статті Кримінального кодексу, що передбачала кримінальну відповідальність за надання неправдивої інформації в деклараціях а також обмеження деяких повноважень НАЗК, викликали критику експертів на Заході. |

|

Публікації: Останні новини:

Популярні статті:

| |

|

|

|

Коли ж ви гризете та їсте один одного, то глядіть, щоб не знищили один одного!”

Біблія

|

|

| |

|

|

| |

|