- серед найдавніших та найважливіших символів Великоднього яйця (писанки) є символ Сонця. Найпростішим зображенням Сонця є коло з промінням або без нього. На Великодніх яйцях, незалежно від релігії, що існують на Україні, також зображено восьмиконечну зірку, що в минулому була символом Сонця. Свастика (сварга, свастя), або як її називали “нерівний хрест” або “гусячі шийки”, в язичницькі часи була символом Сонця. В ті часи, вважалося, що яйце було талісманом, що мав значну силу, оскільки воно захищало власника від хвороб, невдач або злого ока. Символічна сила Великоднього яйця пояснювалася не лише тим, що воно захищало власника від злого, але й тим, що воно захищало людей та зберігало людський рід.

Україна здатна вистояти в газовій війні, навіть якщо вона затягнеться на роки. Найбільшу загрозу становить піррова перемога у вигляді чергового повернення на російську газову голку в обмін на зниження Газпромом ціни.

16 червня Газпром припинив поставки блакитного палива Нафтогазу, відтак обидві компанії звернулися з позовами одна проти одної до Стокгольмського арбітражного суду. Перший вимагає повернення «боргу», який накопичився через невиправдано високу ціну поставленого в попередній період газу, другий прагне зниження ціни та компенсації переплати за попередні роки шляхом зменшення суми «боргу». Коли відштовхуватися від торішніх обсягів видобутку та споживання блакитного палива в країні, скоригованих на динаміку зменшення останнього цього року, то в червні – вересні Україна цілком може покрити свої потреби в блакитному паливі за рахунок внутрішнього видобутку, а отримувані завдяки реверсу обсяги спрямовувати для подальшого поповнення підземних сховищ (ПСГ), де на сьогодні міститься 14,2 млрд м³ газу.

Однак через невизначеність із термінами завершення чергової газової війни уряд почав готуватися і до опалювального сезону без відновлення постачання російського блакитного палива. Так, 4 липня парламент ухвалив у першому читанні внесений Кабміном проект закону «Про особливий період у паливно-енергетичному комплексі», що передбачає комплекс заходів на випадок уведення урядом надзвичайного стану в енергетиці. У ньому, зокрема, прописана можливість припинення або обмеження енерго- та газопостачання різних категорій споживачів, обов’язкового продажу природного газу приватними компаніями підприємствам ТКЕ, обмеження енергозабезпечення об’єктів у сфері теплопостачання в опалювальний сезон нижче від наявного технологічного мінімуму споживання газу. Водночас 7 липня Володимир Гройсман, віце-прем’єр-міністр, який курирує ЖКГ, повідомив, що кризовий енергетичний штаб розробив комплексний план заходів зі зменшення споживання та заміщення природного газу для всіх категорій споживачів.

Із чим зимуватимемо

Деталі того, у який спосіб країна готується пройти зиму без російського палива, уряд і Нафтогаз не розголошують, однак загальні контури ми спробували окреслити на підставі доступних даних.

Традиційно опалювальний сезон триває з 15 жовтня по 15 квітня, однак може починатися й завершуватися на тиждень-два раніше або пізніше залежно від температури повітря, а приватні споживачі взагалі вмикають і вимикають опалення, коли вважають за потрібне. Споживання газу в жовтні 2013-го – квітні 2014-го (коли його також, до речі, намагалися заощаджувати) становило 35,8 млрд м³. Видобуто за аналогічний період було 11,7 млрд м³. Тож отримуємо дефіцит 24,1 млрд м³. Оскільки Крим видобував і споживав приблизно однаковий обсяг, то дефіцит для України без автономії лишиться такий самий. Таким чином, перевищення споживання блакитного палива над його внутрішнім видобутком цього року за базовим сценарієм дорівнювало б приблизно 24 млрд м³. Оскільки на сьогодні офіційно озвучені запаси ПСГ становлять 14,2 млрд м³, із яких можуть бути підняті 9–9,2 млрд м³, щонайменше 15 млрд м³ потрібно все ще отримати реверсом або заощадити.

Обсяг імпорту з Європи у червні – 0,32 млрд м³ за пропускної спроможності нині задіяних газогонів 0,62 млрд м³. На жаль, у той час як польський маршрут заповнюється майже на повну потужність, можливості угорського реверсу навіть улітку, коли спостерігається традиційний надлишок газу на ринку, використовуються менш ніж на половину (вочевидь, через відсутність більших обсягів вільного блакитного палива). Так, пропускна спроможність газопроводу, яким здійснюються реверсні поставки до України з Угорщини, – понад 16 млн м³ за добу (або 480–500 млн м³ за місяць). Тим часом у червні було прокачано лише 199,7 млн³, а днями компанія FGSZ Ltd, оператор ГТС Угорщини, повідомила, що добові обсяги реверсу в перші дні липня взагалі впали до 5,2 млн м³ (менше ніж 33% пропускної спроможності) проти 9,9 млн м³ наприкінці червня. Якщо використання наявних потужностей для реверсу з Угорщини залишатиметься на такому низькому рівні, то навіть за умови закачування всього реверсного газу до ПСГ його підйомні запаси до початку жовтня навряд чи досягнуть і 10,5 млрд м³.

Щоправда, у вересні планується розпочати реверс блакитного палива ще й зі Словаччини. Нафтогаз уже викупив більшу частину вихідних транспортних потужностей на газопроводі Вояни – Ужгород в оператора словацької ГТС Eustream. Заявки на постачання подали понад 20 європейських компаній. Пропускна спроможність цієї ділянки газогону становитиме 27 млн м³ за добу, тобто потенційно до 0,8 млрд м³ за місяць. Проте не відомо, яким буде рівень використання означеного потенціалу на тлі наявних проблем із наповнюваністю нині діючих реверсних маршрутів. Враховуючи традиційне зростання споживання блакитного палива наприкінці вересня, а також той факт, що словацький реверс може стартувати не з початку цього місяця, а із середини чи другої половини, загальне накопичення в ПСГ газу на початок жовтня навряд чи сягне навіть 11 млрд м³.

За сім місяців опалювального сезону (жовтень – квітень) потенціал реверсу газу з Угорщини, Польщі та Словаччини дорівнюватиме 47–48 млн м³ за добу, тобто 1,4–1,5 млрд м³ за місяць і 9,8–10,5 млрд м³ за період. Однак з огляду на вже тепер помітні проблеми із заповненням реверсних потужностей, які взимку будуть ще більшими (Газпром і Путін особисто пригрозили зменшити обсяги постачання таким чином, щоб мінімізувати можливості реверсу газу для потреб України) є високий ризик, що реально за сім місяців опалювального сезону імпортувати з Європи не вдасться більш як 4–5 млрд м³ палива. Відтак залишатиметься дефіцит у розмірі щонайменше 10–11 млрд м³, які потрібно будь-що заощадити всередині країни. Чимало залежатиме від того, чи буде доти відновлено контроль центральної влади над територією Донбасу і повноцінне функціонування його промислових об’єктів. Минулого опалювального сезону цей регіон спожив 5,8 млрд м³. Тож без потреби постачати газ на контрольовані зараз бойовиками території його дефіцит у країні зменшився б майже удвічі. Однак у цій статті виходитимемо все ж із дефіциту палива за умови, що до осені контроль над Донбасом таки буде відновлено, а більшість розміщених там промислових підприємств зможуть відновити повноцінну роботу.

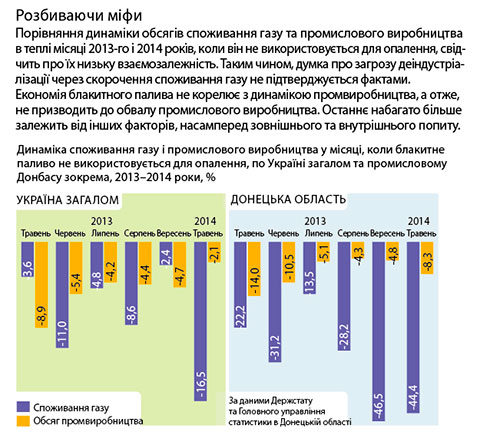

За даними розгорнутого балансу споживання блакитного палива (який наразі оприлюднений Держстатом лише за 2012 рік), найбільшими його споживачами поза комунально-побутовою сферою були хімічні підприємства (6,3 млрд м³ у вигляді сировини та ще 0,5 млрд м³ як енергоносії). Їх специфіка полягає в тому, що в собівартості більшості видів продукції, яку вони виробляють в Україні, частка газу сягає 60–80% і вище, а оскільки потім значну її частину вони експортують, то фактично є реекспортерами російського газу в переробленому вигляді, що за нинішніх цін, а надто в умовах газової війни недоцільно. Водночас навіть на всіх хімічних підприємствах (серед яких не всі тотально залежні від газу), за даними Держстату, працює менше ніж 80 тис. осіб (0,4% усіх зайнятих в економіці та 3% – у промисловості), а на основних споживачах блакитного палива із групи Фірташевої Osthem Holding – взагалі лише 21 тис. Тож навіть за примусової зупинки цих підприємств через припинення постачання газу, державі на повну компенсацію заробітних плат достатньо буде 1–1,5 млрд грн (за нинішніх цін російського палива це еквівалент 0,2–0,3 млрд м³). Крім того, як нещодавно запевняв Фірташ, його підприємства зможуть працювати й без газу, використовуючи імпортні напівфабрикати, передусім аміак.

Однак навіть припинення постачання газу хімпідприємствам, у продукції яких левову частку собівартості становить газ, усе ж дасть можливість лише на третину покрити його очікуваний дефіцит. Щонайменше 6–7 млрд м³ доведеться економити саме в комунально-побутовій сфері. При тому що всі ці розрахунки дійсні лише у разі, якщо зима не буде холодніша за попередні, зберігається необхідність зменшення споживання для комунально-побутових потреб на 7–10 млрд м³. Половину означеного обсягу можна заощадити вже цього сезону за рахунок переведення частини котелень на альтернативні види палива (вугілля, дрова тощо). За інформацією джерел Тижня, у комунальних котельнях сіл та районних центрів України відповідний процес справді вже йде повним ходом. Однак другу половину, найімовірніше, доведеться все ж забезпечити зниженням температури води, яка постачатиметься для опалення приміщень.

Таким чином, навіть якщо зима видасться холоднішою за попередні, газу загалом має вистачити. Але доведеться фактично відімкнути від палива значну частину хімічних підприємств та, не виключено, частину інших. І, мабуть, змиритися з тим, що в оселях більшості українців (особливо ж тих, де немає належного утеплення) буде не 20–230, як це часто бувало взимку, а 16–190. Дискомфортно, однак не катастрофічно: десь за потреби можна буде користуватися електрообігрівачами, десь тепліше вдягнутися. Технологічно зробити це простіше з комунальними ТКЕ. У випадку приватних споживачів такого результату можна досягти лише такими засобами примусу, як зменшення тиску в мережах та зниження до мінімуму норми постачання палива за нинішнім тарифом, установивши на понаднормові обсяги повну ціну імпортного газу з усіма націнками (ПДВ, транспортування тощо), а це буде 6–7 грн за м³ і більше (залежно від курсу долара на той час).

Між іншим, для мешканців сіл та містечок, які зараз користуються газовими котлами, це вагомий аргумент уже зараз підстрахуватися та придбати електрообігрівачі або й установити (відновити) тведопаливні котли, які могли б працювати на вугіллі, деревині чи соломі, чи навіть пічне опалення.

Не зупинятися на півдорозі

Загалом можна бути певними, що за належної мобілізації всіх ресурсів цю зиму країні з більшими чи меншими втратами вдається пережити навіть без відновлення постачання російського газу. І якщо це станеться, то буде завдано чергового нищівного удару по стереотипу «критичної залежності України від Росії».

Натомість відкритим залишається питання, що робити з опалювальним сезоном 2015–2016 років. Адже цього сезону ми матимемо в сховищах майже 9 млрд м³ російського блакитного палива, закачаного до припинення постачань у червні, а за умови повного спустошення сховищ до початку травня 2015-го буквально за п’ять місяців у них потрібно буде закачати принаймні стільки само газу. Досягнути цього лише за рахунок наявних (навіть із «малим транзитом» через Словаччину) потужностей реверсу буде неможливо, бо їх пропускна спроможність за п’ять місяців – 7–7,5 млрд м³, котру, як показав досвід, навіть улітку важко використовувати на всі 100%. У Москві знають про це й чекатимуть, якщо треба, і наступного опалювального сезону, який у такому разі потребуватиме ще більшої економії або додаткових альтернативних джерел постачання, аніж цьогорічний.

З огляду на зазначене вище вже зараз потрібно починати не тільки проробляти план невідкладних заходів, які необхідно встигнути реалізувати до жовтня – листопада 2014 року, а й втілювати в життя (або активізувати) більш масштабні й довготривалі проекти заміщення газу або створення нових маршрутів його імпорту. До жовтня – листопада 2015-го маємо поки що в кілька разів більше часу, аніж до цьогорічного опалювального сезону, тож і встигнути за належних зусиль можемо в рази більше.

Як свідчать офіційні реляції уряду, Мінфін та профільні відомства розглядають чимало варіантів заміщення російського природного газу, кожен із яких може бути реалізований за умови його доцільності застосування в конкретному регіоні чи групі населених пунктів. По-перше, йдеться про проекти використання біопалива (деревини та її відходів, соломи, решток сільськогосподарських рослин та продуктів їх переробки). Ця альтернатива особливо перспективна для населених пунктів, де проживає не більше ніж 20 тис. жителів, а в таких загалом мешкає майже половина населення країни. По-друге, є проекти використання електроенергії в нічний час для акумуляції тепла за допомогою теплоакумуляторів. Щоб їх реалізувати, нібито достатньо лише 25 робочих днів – устаткування легко адаптується до наявної системи опалення. По-третє, використання для опалення синтез-газу, отриманого шляхом газифікації залишків вугілля вітчизняного виробництва. По-четверте, водовугільне паливо, тобто створення вугільних сумішей. Реалізація цього варіанта також дасть змогу зменшити собівартість теплоенергії на 50%. По-п’яте, збільшення внутрішнього видобутку традиційного газу із застосуванням технологій глибинного буріння. Річ у тому, що в останні десятиліття відкрито десятки газоконденсатних нафтогазових родовищ, однак на глибині понад 5 км. Таке блакитне паливо матиме набагато вищу собівартість порівняно з тим, який зараз видобувається в країні. Однак якщо на нього буде встановлено закупівельну ціну на рівні нинішніх цін на імпортний газ (і за потреби звільнення від усіх податків і зборів), то його видобуток може стати цілком економічно виправданим.

Проте головне – від слів нарешті перейти до справ, особливо тих, які здатні забезпечити результат уже за півтора-два роки. Адже навіть за час, який залишається до наступного опалювального сезону, можна встигнути реалізувати чимало зі згаданого вище і навіть добудувати в разі потреби додаткові відтинки газогонів у кілька десятків, а то й понад сто кілометрів, підключити плавучий LNG-термінал, придбаний чи взятий в оренду, як це вже кілька років тому планувалося. Більшість проблем, які нібито стоять на шляху реалізації останнього, за бажання цілком можна швидко вирішити, заручившись усебічною підтримкою у цій справі США та залучивши тамтешній бізнес. Сполучені Штати готуються розпочати експорт блакитного палива і якщо не цієї зими, то принаймні наступної могли б поставити й Україні кілька мільярдів кубометрів, таким чином посприявши зменшенню її залежності від Росії. При цьому можна використовувати американські ж танкери та орендований плавучий термінал, заручитися підтримкою Вашингтона в пошуку аргументів для Туреччини, щоб прибрати всі перешкоди для їх проходження чорноморськими протоками.

Для проведення реальної диверсифікації потрібно вже зараз проявити політичну волю та гарантувати всім партнерам, що реалізовувані чи плановані за їхньою участю проекти, зокрема й LNG-термінал, працюватимуть навіть за умови, якщо Росія вкотре запропонує нижчу або й демпінгову ціну на своє паливо. А для цього потрібно внести до законодавства чи Конституції норму, яка передбачала б, що частка газу, яка надходить із РФ чи будь-якої іншої країни, у загальному його споживанні Україною не може перевищувати 20% чи 25%. І дотримуватися цієї планки, навіть якщо Газпром, щоб відновити контроль на українському ринку, запропонує в півтора-два рази нижчу ціну, ніж інші постачальники.

Під час ухвалення таких рішень визначальною має бути не так економічна ефективність, як усвідомлення ризиків для національної безпеки в разі збереження/відновлення залежності від Росії. Адже ця країна та її тотально залежні від настроїв Кремля компанії вже не раз доводили, що ніколи не будуть надійними і прогнозованими партнерами нашої держави. Тому потрібно зробити все, щоб нарешті знайти можливість у майбутньому безболісно переживати невідворотні чергові загострення у двосторонніх відносинах. Фатальною помилкою, яку може зробити керівництво держави та Нафтогазу, було б і далі плекати ілюзії, що і без запровадження цих та інших альтернативних проектів Газпром «рано чи пізно змушений буде піти на поступки, щоб не втратити український ринок». Такий підхід лише зажене Україну в ще гіршу ситуацію відразу після того, як Газпром таки реалізує «Південний потік» та, не виключено, інші альтернативні проекти.

Водночас у разі затягування з вирішенням конфлікту в Стокгольмському арбітражі Україні варто не пізніше ніж 1 травня 2015 року в односторонньому порядку припинити виконувати угоди про транзит російського газу, які були укладені з Газпромом, наприклад, на підставі позбавлення Нафтогазу, з яким вони й підписані, права на експлуатацію української ГТС та передачі її іншій компанії. І в такий спосіб просто змусити російського газового монополіста та європейських імпортерів внести зміни до наявних договорів відповідно до ключового принципу: продаж російського блакитного палива тільки на східному кордоні України як зовнішньому кордоні Енергетичного співтовариства, членом якого наша країна є. Адже, змусивши Газпром уже наступного опалювального сезону продавати значну частину газу на українсько-російському кордоні, можна кардинально спростити його купівлю в європейських компаній, посиливши таким чином власні позиції.

Такого безладу ніде немає. Треба, щоб сюди прийшли піночети й навели порядок. Бо в Україні жити соромно. Країна, де не діють закони. Це не демократія, а суцільна вакханалія. У нас безнадійно втрачений етично-моральний стрижень” Іван Марчук